23年奢侈品大牌接连涨价,对二手奢侈品市场有何影响?

2023-02-01 11:41 关注度:102

近期,爱马仕、香奈儿、LV等国际一线奢侈品品牌纷纷开启了新一轮涨价潮。对于个人净资产或家庭年收入千万以上的奢侈品核心用户群来说,涨价自然不足为惧。

可对于收入有限的奢侈品普通用户群来说,疫情冲击过后,专柜高昂的价格,更是令其望而却步。普通用户对于奢侈品的需求该如何满足?此时,二手奢侈品似乎可以成为替代奢侈品的最优答案。

所谓二手奢侈品通常指从专柜售出后再次进行交易的奢侈品,无论是否使用过,所以二手奢侈品从品类上涵盖奢侈品箱包、首饰、鞋服等细分品类,从时间维度上涵盖上世纪到当代新款,从成色上涵盖85新到近乎全新,因其降低价格门槛却又不失高品质,使其在疫情后受到大批消费者青睐。

据网络公开资料显示,中国二手奢侈品市场规模由2020年的285亿元扩大至2021年的470亿元,增速高达65%。高增速是否意味着二手奢侈品春天的到来?基于此,我们随着历史的脚步一起来解析涨价背后的信号?

历史是正在发生的未来

提起二手奢侈品,就不得不看日本市场。二手奢侈品在国内刚兴起的时候,使用的就是“中古”这个日本舶来词。具体来看,日本二奢行业主要经历四个阶段:

阶段一存量市场的积累

日本战后经济奇迹使得全社会盛行炫耀式消费的风气,居民大举购买奢侈品,日本奢侈品市场规模曾高达978亿美元,占全球68%的市场份额。

阶段二市场供给的爆发

随着90年代日本经济崩盘,资产变现需求强烈,大量居民选择卖掉之前购买的奢侈品补贴家用。之前积累的庞大奢侈品存量市场开始向市场大量释放二手奢侈品的供给。

阶段三市场需求的爆发

在经济下行的环境中,性价比和保值在消费决策中的占比大幅上升。一方面,二奢只需专柜同款几折的价格,且无需配货;另一方面,已购二奢还可继续转卖,极具保值价值。同样的预算,一个95新认证过的LV包自然碾压一个没有品牌、二次变现价值低、品质一般的包,二奢的需求随之爆发。

阶段四供需平衡推动行业正向良性发展

整个产业链进入发展快车道,养护、修复、寄卖、回收、鉴定、评估等链条趋于成熟,品类认知度越来越高。如今日本10多家上市公司,200多家中小型公司和无数家单体店一起瓜分市场,行业年交易体量超2000亿日元。

规律相通的未来趋势

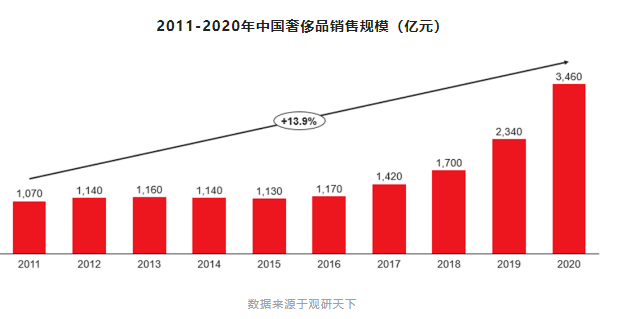

中国的二奢行业发展逻辑和日本虽有一定不同,但大体规律相通,随着经济的高速发展,中国奢侈品的消费水平不断拉高。近10年来,中国奢侈品市场年复合增速达13.9%。经过十几年市场的持续大规模放量,我国已累积超万亿元的奢侈品存量。

二奢行业供给濒临爆发

自2018年,全国普遍感受到了经济下行的压力。随着居民负债率的逐年升高,以及疫情带来的冲击,居民资产变现的需求会愈发强烈,大量奢侈品原有持有人会将其转卖。

认知变化带动二奢需求急剧上升

一方面,经济环境变化让消费者更加关注性价比与保值;另一方面,年轻一代消费者成为二奢消费的主力军,他们对于循环经济的接受程度远比老一辈消费者开放得多。此外,年轻人注重差异化个性,购买二奢不仅能彰显个人品味,还能取悦自己。

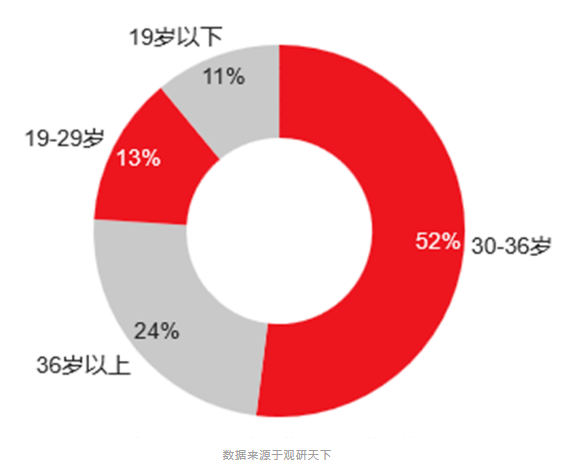

2019年中国二手奢侈品消费者年龄构成

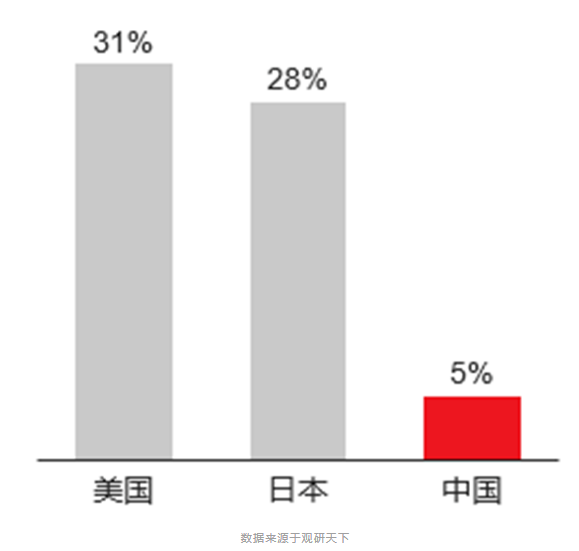

进一步来看,与日本、美国等二奢市场,二奢占奢侈品消费近30%的比例相比,中国该比例极小,仅5%。以市场30%比例为参考,未来我国二奢市场规模有望破千亿。

2019年各国二手奢侈品占奢侈品消费比例 (%)

解析总结

中国二奢市场极具发展潜力,市场规模可达千亿。可以确定的是,后疫情时代,中国二奢的春天即将到来,未来势必将吸引更多玩家入局。

现阶段二奢渠道处于竞争早期,尚未有主导品牌,相信不远的将来,二奢渠道领域也将诞生市场占有率达20%甚至更高的品牌。届时,中国二奢市场也将成为其它国家研究和参考的又一标杆市场。

尚品工匠奢护学院热招课一览